Ortak Girişim (Joint Venture)

Joint Venture Kavramı

Joint Venture,

Kurumlar Vergisi Kanunu-2/7 Md.

İş ortaklıkları (Joint Venture) : Yukarıdaki fıkralarda yazılı kurumların (sermaye şirketleri, kooperatifler, iktisadi kamu kuruluşları, dernek ve vakıflara ait iktisadi işletmeler) kendi aralarında veya şahıs ortaklıkları ya da gerçek kişilerle, belli bir işin birlikte yapılmasını ortaklaşa yüklenmek ve kazancını paylaşmak amacıyla kurdukları ortaklıklardan bu şekilde mükellefiyet tesis edilmesini talep edenler iş ortaklıklarıdır. Bunların tüzel kişiliklerinin olmaması mükellefiyetlerini etkilemez.

Joint Venture,

- iktisaden ve hukuken birbirinden bağımsız

- tüzel kişiliği bulunan ya da bulunmayan kişi veya kuruluşların,

- bir ticaret ortaklığı kurarak veya böyle bir ortaklık kurmaksızın,

- kâr elde etmek amacıyla tek bir işin ya da süreklilik arz eden bir faaliyetin gerçekleştirilmesini müştereken taahhüt ettikleri ve

- işin yapılmasından müteselsilen sorumlu oldukları bir sözleşmedir.

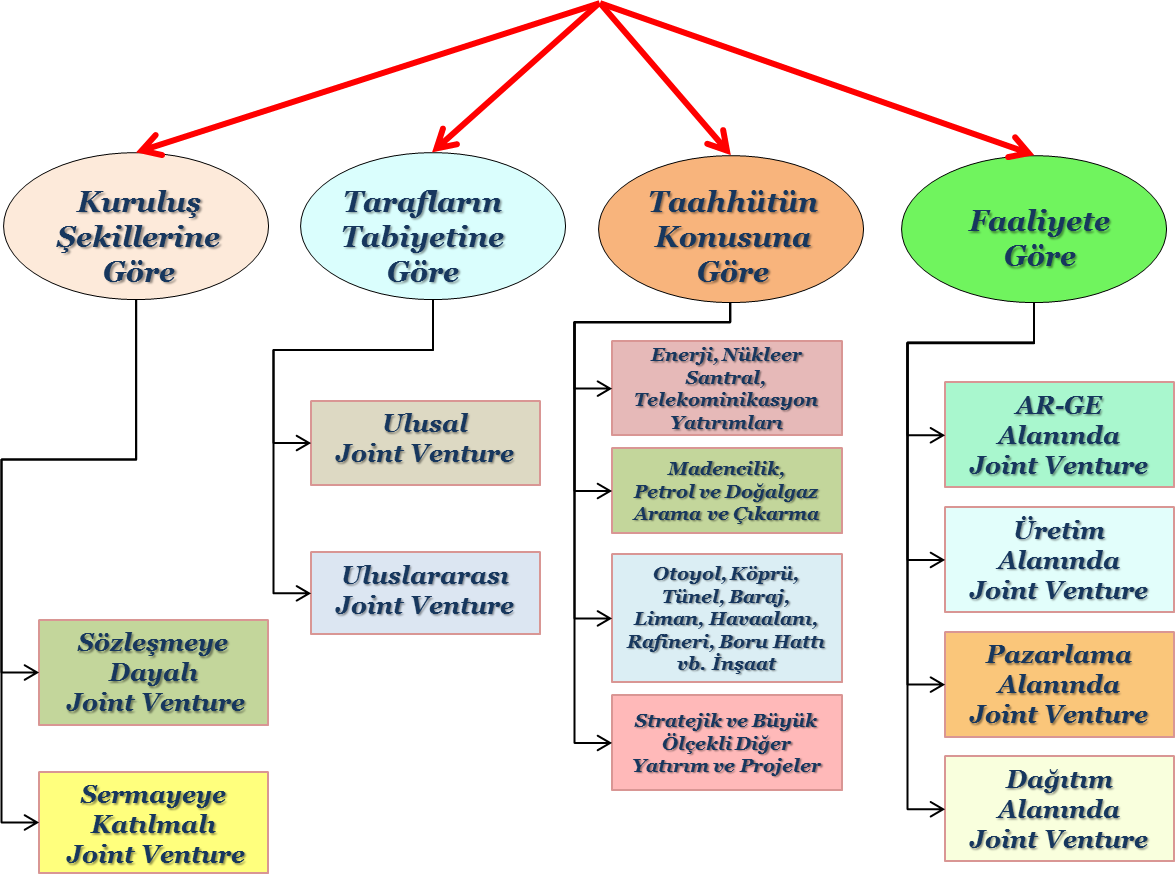

Joint Venture Türleri

Geleneksel (Sözleşmeye Dayalı) Joint Venture

Özellikleri

- Tarafların sözleşme akdetmeleriyle birlikte kurulur.

- Joint venture’da muhakkak kar amacının bulunması gerekir

- Ticari bir ortaklığın kurulması söz konusu değildir.

- Ortaklar işin tamamından müteselsilen sorumludur. (Ortaklar, taahhüt edilen işin tamamından doğrudan doğruya sınırsız olarak tüm mal varlıklarıyla sorumludur. Tarafların her biri, işin belirli kısımlarından değil, tamamından sorumludur. )

- Joint venture’ın sermayesi bulunmamaktadır.

- Joint venture’ın türüne göre organizasyon ihtiyacı olabilir ve ya bir organizasyon kurulmadan da faaliyet yürütebilir.

- Joint Venture sözleşmesinde;

–Kuruluş amacı,

–Faaliyet alanı,

–Yönetimi ve temsili,

–Tarafların hakları, yükümlülükleri, tarafların arasındaki iş birliği ilişkisi gibi hususlar yer alır.

Sermayeye Katılmalı Joint Venture

Özellikleri

- Birden çok kişi ve kuruluşun müşterek amacı geçekleştirmek için bir ortaklık kurmaları gerekir.

- Kurulan ortaklık tüzel kişiliğe sahip olabilir veya olmayabilir.

- Tercih edilmesinin sebebi, tarafların aralarındaki işbirliğinin kalıcı ve kurumsal olmasını sağlamaktır. Ancak, geçici ekonomik faaliyetlerin yürütülmesine ilişkin olarak da kurulabilir.

- Sadece birbirinden iktisaden ve hukuken bağımsız kişi veya kuruluşlar, Sermayeye Katılımlı Joint Venture kurabilirler.

- Sermayeye Katılımlı Joint Venture’da kurulan ortaklık , sözleşmenin taraflarının ortak kontrolü altında bulunur

Hukuki Yapısı ve Sözleşmeler

- Joint venture’ı oluşturan taraflar arasında akdedilen ve adi ortaklık niteliğini haiz joint venture ilişkisini kuran temel sözleşme,

- Temel sözleşme ile kurulması kararlaştırılan ve joint venture faaliyetlerini yürütmekle görevli ticaret şirketinin esas sözleşmesi veya şirket sözleşmesi ,

- Temel sözleşme hükümleri çerçevesinde, ortaklar ile ortaklık arasındaki ilişkileri düzenleyen , joint venture faaliyetleriyle ilgili değişik konularda tarafların katkı ve sorumluluklarını belirlemek için yapılan uydu sözleşmeler

Joint Venture Sözleşmesinde (Temel Sözleşme) Düzenlenen Konular

- Taraflar arasındaki iş birliğinin amacı,

- Faaliyet sahası,

- Ortaklığın türü,

- Ortaklığın merkezi,

- Ortaklığın amacı,

- Ortaklığın sermayesi,

- Tarafların kurulacak ortaklık sermayesine hangi oranlarda ve nasıl katılacağı, güvenceler e kredi temini,

- Ortaklığın yönetimi, toplantı ve karar yeter sayısı

- Ortaklığın temsili,

- Tarafların hak ve yükümlülükleri,

- Ortaklık paylarının devri,

- Taraflar arasındaki hukuki ve iktisadi ilişkiler,

- Kar dağıtımı,

- Uygulanacak hukuk ve ihtilafların çözümü (Yetkili mahkemeler veya tahkim kaydı)

- Joint venture sözleşmesinin süresi,

- Joint venture sözleşmesinin sona erme sebepleri

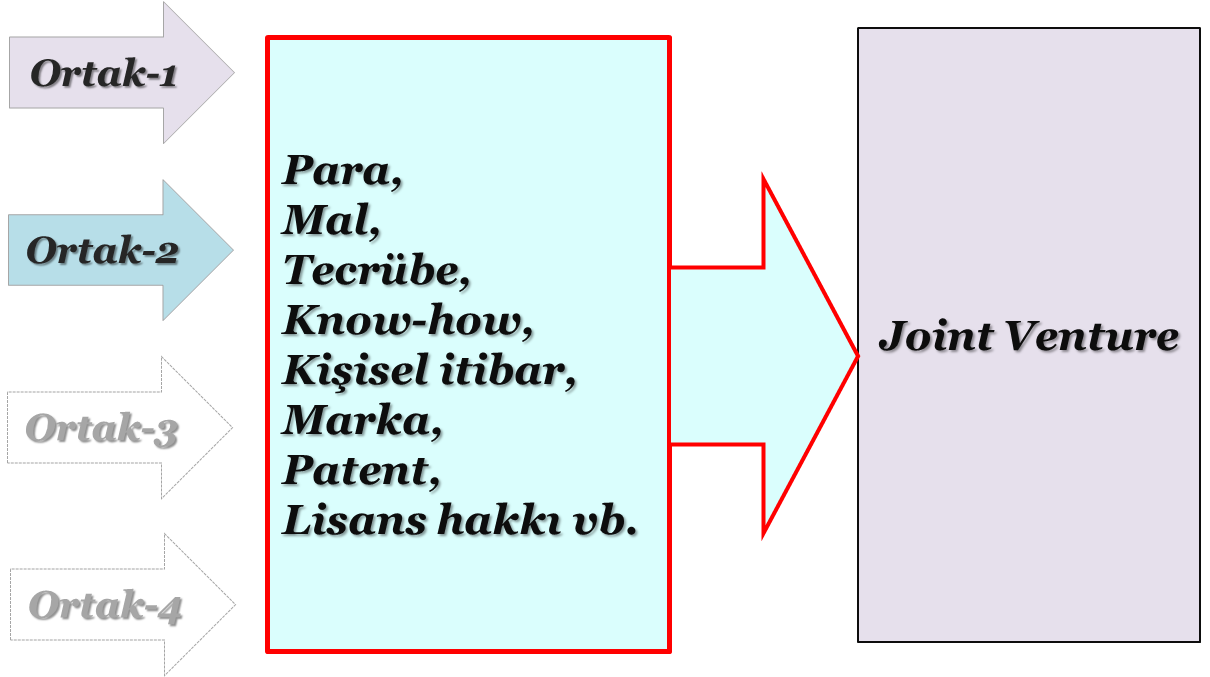

Ortakların Joint Venture’a Katkıları

Hukuki uyuşmazlıklarınıza güvenilir etkili ve en kısa zamanda ulaşılabilecek çözümler sunuyoruz.