- Ticari kazancın elde edilmesi ve idame ettirilmesi için yapılan genel giderler,

- Personele ait iaşe ve ibate giderleri, tedavi ve ilaç giderleri, sigorta primleri ve emekli aidatı ve demirbaş olarak verilen giyim giderleri,

- İşle ilgili olmak şartıyla, sözleşme, mahkeme hükmü veya kanun emrine istinaden ödenen zarar, ziyan ve tazminatlar,

- Seyahat ve ikamet giderleri,

- Kiralama yoluyla edinilen veya işletmeye dâhil olan ve işte kullanılan taşıtların giderleri,

- Bina, arazi, gider, istihlak, damga, belediye vergileri, harçlar ve kaydiyeler gibi ayni vergi, resim ve harçlar,

- Vergi Usul Kanunu hükümlerine göre ayrılan amortismanlar,

- İşverenlerce sendikalara ödenen aidatlar,

- İşverenler tarafından ücretliler adına bireysel emeklilik sistemine ödenen katkı payları,

- Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Hazine ve Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedeli,

- Türkiye İş Kurumu tarafından düzenlenen işbaşı eğitim programlarından faydalananlara, programı yürüten işverenlerce fiilen ödenen tutarlar.

Yatırımlarda Vergilendirme

Gelir Vergisinden İndirilen Giderler

Gelir Vergisi Kanununun 88.maddesine göre Yurt içi ve yurt dışında yapılan iktisadi faaliyetler sebebiyle oluşan zararlar, müteakip yılların gelirlerinden indirilir.

- Mükellefin şahsına, eşine ve küçük çocuklarına ait hayat sigortalarına ödenen primlerin %50’si ile ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum ve tahsil gibi şahıs sigorta primleri

- Mükellefin kendisi, eşi ve küçük çocuklarına ilişkin olarak yapılan eğitim ve sağlık harcamaları

- Çalışma gücü kayıp oranına göre belirlenen tutarda engellilik indirimi,

- Kamu Kurumlarına, yerel idarelere, vakıflara ve kamu yararına çalışan derneklere yapılan bağış ve yardımların toplamının o yıla ait gelirin % 5’ine kadar olan kısmı,

- Okul, sağlık tesisi, öğrenci yurdu ile çocuk yuvası, yetiştirme yurdu, huzurevi ve bakım ve rehabilitasyon merkezi ile ibadethaneler ve yaygın din eğitimi verilen tesisler, gençlik merkezleri ile gençlik ve izcilik kamplarının inşası dolayısıyla yapılan harcamalar bağış ve yardımlar

- Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedelinin tamamı.

- Kültür, sanat, tarih, edebiyat, mimarî ve somut olmayan kültürel miras ile ilgili eserlerin korunması, onarılması ve kazandırılması çalışmalarına veya ülke tanıtımına, bilimsel kazı çalışmalarına, Kütüphane, müze, sanat galerisi ve kültür merkezi ile sinema, tiyatro, opera, bale ve konser gibi kültür ve sanat faaliyetlerinin sergilendiği tesislerin yapımı, onarımı veya modernizasyon çalışmalarına, ilişkin harcamalar ile yapılan bağış ve yardımların tamamı,

- Amatör spor dalları sponsorluk harcamalarının tamamı, profesyonel spor dallarının % 50’si.

- Cumhurbaşkanlığı yardım kampanyalarına yapılan ayni ve nakdî bağışların tamamı

- Kızılay ve Yeşilay’a yapılan nakdi bağış veya yardımların tamamı.

- Vergi Usul Kanununun 325/A maddesine göre girişim sermayesi fonu olarak ayrılan tutarların beyan edilen gelirin %10’unu aşmayan kısmı.

- Türkiye’de yerleşmiş olmayan kişilerle, işyeri, kanuni ve iş merkezi yurt dışında bulunanlara Türkiye’de verilen ve münhasıran yurt dışında yararlanılan mimarlık, mühendislik, tasarım, yazılım, tıbbi raporlama, muhasebe kaydı tutma, çağrı merkezi, ürün testi, sertifikasyon, veri saklama, veri işleme, veri analizi ve ilgili bakanlıkların görüşü alınmak suretiyle Maliye Bakanlığınca belirlenen mesleki eğitim alanlarında faaliyette bulunan hizmet işletmeleri ile ilgili bakanlığın izni ve denetimine tabi olarak eğitim ve sağlık alanında faaliyet gösteren ve Türkiye’de yerleşmiş olmayan kişilere hizmet veren işletmelerin münhasıran bu faaliyetlerinden elde ettikleri kazancın % 50’si.

- Engelliler Hakkında Kanuna göre kurulan korumalı işyerlerinde istihdam edilen ve iş gücü piyasasına kazandırılmaları güç olan zihinsel veya ruhsal engelli çalışanlar için diğer kişi ve kurumlarca karşılanan tutar dâhil yapılan ücret ödemelerinin yıllık brüt tutarının % 100’ü oranında korumalı işyeri indirimi

- Basit usulde tespit edilen ticari kazançların yıllık 8.000 (14.000 TL) Türk lirasına kadar olan kısmı

- Tam mükellef gerçek kişilerin, Gümrük Kanununun 225 inci maddesi kapsamında dolaylı temsilci olarak yetkili kılınan Posta İdaresi ya da hızlı kargo taşımacılığı yapan şirketler tarafından düzenlenen elektronik ticaret gümrük beyannamesiyle gerçekleştirdikleri mal ihracatı kapsamında elde ettikleri kazancın %50’si.

Kurumlar Vergisinden İndirilen Giderler

- Menkul kıymet ihraç giderleri.

- Kuruluş ve örgütlenme giderleri.

- Genel kurul toplantıları için yapılan giderler ile birleşme, devir, bölünme, fesih ve tasfiye giderleri.

- Sermayesi paylara bölünmüş komandit şirketlerde komandite ortağın kâr payı.

- Katılım bankalarınca katılma hesabı karşılığında ödenen kâr payları.

- Sigorta ve reasürans şirketlerinde sigorta sözleşmelerine ait; muallak hasar ve tazminat karşılıkları, kazanılmamış prim karşılıkları, hayat sigortalarında matematik karşılıklar ve dengeleme karşılıkları

Kurumlar Vergisi Kanununun 9.maddesine göre Yurt içi ve yurt dışında yapılan iktisadi faaliyetler sebebiyle oluşan zararlar, müteakip yılların gelirlerinden indirilir.

Kurumlar vergisinden Kurumlar vergisi kanunun 6. Maddesinin yaptığı atıf dolayısı ile Gelir Vergisi Kanununun 40.maddesinde sayılan aşağıdaki giderler indirilir:

- Ticari kazancın elde edilmesi ve idame ettirilmesi için yapılan genel giderler,

- Personele ait iaşe ve ibate giderleri, tedavi ve ilaç giderleri, sigorta primleri ve emekli aidatı ve demirbaş olarak verilen giyim giderleri,

- İşle ilgili olmak şartıyla, sözleşme, mahkeme hükmü veya kanun emrine istinaden ödenen zarar, ziyan ve tazminatlar,

- Seyahat ve ikamet giderleri,

- Kiralama yoluyla edinilen veya işletmeye dâhil olan ve işte kullanılan taşıtların giderleri,

- Bina, arazi, gider, istihlak, damga, belediye vergileri, harçlar ve kaydiyeler gibi ayni vergi, resim ve harçlar,

- Vergi Usul Kanunu hükümlerine göre ayrılan amortismanlar,

- İşverenlerce sendikalara ödenen aidatlar,

- İşverenler tarafından ücretliler adına bireysel emeklilik sistemine ödenen katkı payları,

- Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Hazine ve Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedeli,

- Türkiye İş Kurumu tarafından düzenlenen işbaşı eğitim programlarından faydalananlara, programı yürüten işverenlerce fiilen ödenen tutarlar.

- Amatör spor dalları sponsorluk harcamalarının tamamı, profesyonel spor dallarının % 50’si.

- Kamu Kurumlarına, yerel idarelere, vakıflara ve kamu yararına çalışan dernekler ile bilimsel araştırma ve geliştirme faaliyetinde bulunan kurum ve kuruluşlara yapılan bağış ve yardımların toplamının o yıla ait kurum kazancının % 5’ine kadar olan kısmı.

- Okul, sağlık tesisi, öğrenci yurdu ile çocuk yuvası, yetiştirme yurdu, huzurevi ve bakım ve rehabilitasyon merkezi ile ibadethaneler ve yaygın din eğitimi verilen tesisler, gençlik merkezleri ile gençlik ve izcilik kamplarının inşası dolayısıyla yapılan harcamalar bağış ve yardımlar

- Kültür, sanat, tarih, edebiyat, mimarî ve somut olmayan kültürel miras ile ilgili eserlerin korunması, onarılması ve kazandırılması çalışmalarına veya ülke tanıtımına, bilimsel kazı çalışmalarına, Kütüphane, müze, sanat galerisi ve kültür merkezi ile sinema, tiyatro, opera, bale ve konser gibi kültür ve sanat faaliyetlerinin sergilendiği tesislerin yapımı, onarımı veya modernizasyon çalışmalarına, ilişkin harcamalar ile yapılan bağış ve yardımların tamamı,

- Cumhurbaşkanlığı yardım kampanyalarına yapılan ayni ve nakdî bağışların tamamı.

- Kızılay ve Yeşilay’a yapılan nakdi bağış veya yardımların tamamı.

- Vergi Usul Kanununa göre girişim sermayesi fonu olarak ayrılan tutarların beyan edilen gelirin %10’unu aşmayan kısmı.

- Türkiye’de yerleşmiş olmayan kişilerle, işyeri, kanuni ve iş merkezi yurt dışında bulunanlara Türkiye’de verilen ve münhasıran yurt dışında yararlanılan mimarlık, mühendislik, tasarım, yazılım, tıbbi raporlama, muhasebe kaydı tutma, çağrı merkezi, ürün testi, sertifikasyon, veri saklama, veri işleme, veri analizi ve ilgili bakanlıkların görüşü alınmak suretiyle Maliye Bakanlığınca belirlenen mesleki eğitim alanlarında faaliyette bulunan hizmet işletmeleri ile ilgili bakanlığın izni ve denetimine tabi olarak eğitim ve sağlık alanında faaliyet gösteren ve Türkiye’de yerleşmiş olmayan kişilere hizmet veren işletmelerin münhasıran bu faaliyetlerinden elde ettikleri kazancın % 50’si.

- Engelliler Hakkında Kanuna göre kurulan korumalı işyerlerinde istihdam edilen ve iş gücü piyasasına kazandırılmaları güç olan zihinsel veya ruhsal engelli çalışanlar için diğer kişi ve kurumlarca karşılanan tutar dâhil yapılan ücret ödemelerinin yıllık brüt tutarının % 100’ü oranında korumalı işyeri indirimi

Nakdi sermaye artırımında bulunan sermaye şirketlerinin nakit sermaye artışları üzerinden hesaplayacaklar tutarın % 50’si.

Türk Vergi Sistemi

Özü itibariyle mülkiyet hakkına yönelik bir sınırlama oluşturan, ayrıca kişilerin hak ve özgürlük alanlarına çeşitli müdahalelerde bulunmakta olan ve kaynağını Egemenlik Yetki’sinden alan devletin vergilendirme yetkisi; Anayasanın 73’üncü maddesindeki genellik, kanunilik, eşitlik, verginin kamu giderlerini karşılamaya yönelik olması, ödeme gücüne göre vergilendirme ve ölçülülük ilkesi, vergi yükünün adaletli ve dengeli dağılımı ilkeleri ve genel mahiyetteki anayasal ilkelerden hukuk devleti ilkesi, hukuki güvenlik ilkesi, sosyal devlet ilkesi ile vergi hukukuna özgü kıyas yasağı ilkesi ve vergi kanunlarının geriye yürümezliği ilkelerine uygun olarak kullanılmak zorundadır.

Anayasanın Vergi ödevi başlığını taşıyan bahse konu 73.maddesi hükmü şu şekildedir:

“Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür.

Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır.

Vergi, resim, harç ve benzeri mali yükümlülükler kanunla konulur, değiştirilir veya kaldırılır.

Vergi, resim, harç ve benzeri mali yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Cumhurbaşkanına verilebilir.”

Vergi yüküne katılma ödevi sadece Türk vatandaşları için değil, Türkiye’de iktisadi faaliyette bulunan yabancıları da kapsayacak şekilde herkes açısından zorunluluktur.

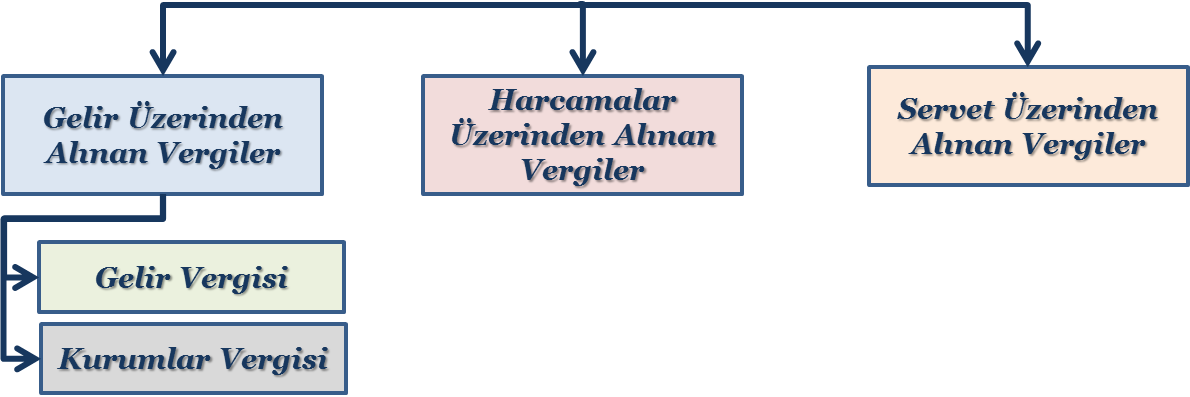

Vergi Türleri

Türkiye’de; Gelir Üzerinden Alınan Vergiler, Harcamalar Üzerinden Alınan Vergiler, Servet Üzerinden Alınan Vergiler olmak üzere üç tür vergi uygulanmaktadır.

1) Gelir Üzerinden Alınan Vergiler; Gelir Vergisi ve Kurumlar Vergisi olmak üzere ikiye ayrılmaktadır.

Gelir Vergisi: Gelir Vergisi Kanunu geliri, “bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratlarının safi tutarıdır” şeklinde tanımlanmakta ve vergiye tabi gelir unsurlarını yedi kategoride ele almaktadır (ticari kazanç, zirai kazanç, ücret, serbest meslek kazancı, gayrimenkul sermaye iradı, menkul sermaye iradı ile sair kazanç ve irat). Gelir vergisi gerçek kişilerin bu gelirleri üzerinden artan oranda (%15- % 40) alınan vergilerdir.

Kurumlar Vergisi: sermaye şirketleri, kooperatifler, iktisadi kamu kuruluşları, dernek veya vakıflara ait iktisadî işletmeler ve iş ortaklıklarının kurum kazançları (gelir vergisinin konusuna giren gelir unsurlarından oluşur) üzerinden %20 oranında alınan vergilerdir.

(Kurumlar Vergisi Kanunu’na eklenen geçici 13’üncü madde uyarınca %20 olan kurumlar vergisi oranı; 2021 yılı kurum kazançları için %25, 2022 yılı kurum kazançları için ise %23 oranında uygulanacaktır)

2) Harcamalar Üzerinden Alınan Vergiler; katma değer vergisi, özel tüketim vergisi, bankacılık ve sigorta muameleleri vergisi, özel iletişim vergisi, şans oyunları vergisi gümrük vergisi, damga vergisi ve belediye vergileridir (ilan ve reklam vergisi, eğlence vergisi, haberleşme vergisi, elektrik ve havagazı tüketim vergisi, yangın sigortası vergisi, çevre temizlik vergisi).

3) Servet ve Servet Transferi Üzerinden Alınan Vergiler; Motorlu Taşıtlar Vergisi, Emlak Vergisi, Veraset ve İntikal Vergisi olmak üzere üç çeşittir.

Vergi Mükellefiyet Çeşitleri

Türk Vergi Sistemi; gelir vergisi ve kurumlar vergisi bakımından tam veya dar mükellefiyet sistemi öngörmektedir.

Gelir Vergisi Bakımından: Gelir Vergisi Kanunu’nda mükellefiyet; tam ve dar mükellefiyet olmak üzere iki başlık halinde düzenlenmiştir. Tam mükellefiyette gerçek kişiler, Türkiye içinde ve dışında elde ettikleri kazanç ve iratların tamamı üzerinden vergilendirilirken dar mükellefiyette Türkiye’de yerleşmiş olmayan gerçek kişiler sadece Türkiye’de elde ettikleri kazanç ve iratlar üzerinden vergilendirilirler.

Türk vatandaşı olsun veya olmasın Türkiye’de yerleşik gerçek kişilerle, resmi görevleri sebebiyle veya Türkiye merkezli işletmelerin işleri sebebiyle yurt dışında oturan Türk vatandaşları tam mükellef sayılmaktadırlar. Ancak yurt dışında oturma veya çalışma izni bulunan (ikametgahları yurt dışı olan) Türk vatandaşları yurt dışından elde ettikleri gelirler nedeniyle beyanname vermezler.

Türkiye’de yerleşik olmayanlar (ikametgahı Türkiye’de bulunmayanlar ile bir takvim yılı içinde Türkiye’de altı aydan az oturanlar) ise Türkiye’de elde ettikleri gelirleri sebebiyle dar mükellef kabul edildiğinden gelir vergisi ödemekle yükümlüdür. Dar mükellefler Türkiye dışında elde ettikleri gelirlerden dolayı Türkiye’de gelir vergisine tabi tutulmazlar.

Kurumlar Vergisi Bakımından: Kurumlar Vergisi Kanununda da tam ve dar olmak üzere iki çeşit mükellefiyet vardır. Kurumlar Vergisine tabi mükelleflerden, kanuni veya iş merkezi Türkiye’de bulunanlar, tam mükellef olarak kabul edilmişlerdir. Tam mükellefler, gerek Türkiye içinde ve gerekse Türkiye dışında elde ettikleri kazançların toplamı üzerinden kurumlar vergisine tabidirler.

Dar mükellefler ise kanuni ve iş merkezlerinden her ikisi de Türkiye’de bulunmayan kurumlardır. Kurumlar Vergisi Kanununa göre Kanunî merkez: Vergiye tâbi kurumların kuruluş kanunlarında, Cumhurbaşkanlığı kararnamelerinde, tüzüklerinde, ana statülerinde veya sözleşmelerinde gösterilen merkezdir. İş merkezi ise İş bakımından işlemlerin fiilen toplandığı ve yönetildiği merkezdir.

Dar Yükümlülere Sağlanan Vergisel Ayrıcalıklar

Türkiye’de yerleşik olmayan dar yükümlüler, ihraç edilmek üzere Türkiye’den satın aldıkları veya imal ettikleri malları Türkiye’de satmaksızın ihraç etmeleri halinde, bu işlerden doğan kazançları Gelir Vergisinden istisnadır (GVK. md. 7/1).

Kanuni ve fiili iş merkezi Türkiye’de bulunmayan kurumlar, ihraç edilmek üzere Türkiye’de satın aldıkları veya imal ettikleri malları Türkiye’de satmaksızın ihraç etmeleri halinde bu işlemden doğan kazanç üzerinden Kurumlar Vergisi ödenmez (KVK md. 3/3/a). İhracatın özendirilmesi ve bu suretle ülkeye döviz girişinin arttırılmasını amaçlayan bu istisnadan tam yükümlüler yararlanamazlar.

Vergilendirme süreci, vergiyi doğuran olayın gerçekleşmesi ile başlamaktadır. Süreç; tarh, tebliğ, tahakkuk, tahsil aşamalarından oluşur.

Verginin tarhı vergi alacağının, vergi idaresi tarafından yasal matrah ve oranları üzerinden miktar olarak hesaplanması işlemidir. Olağan tarh usulü, beyannameye dayanan tarhdır. Ayrıca Vergi Usul Kanunu ikmalen vergi tarhı, re’sen vergi tarhı ve verginin idarece tarhını da olağan dışı tarh usulleri olarak saymıştır.

Verginin tebliği, vergilendirmeye ilişkin olan ve hukuki sonuç yaratan belge ve yazıların mükellefe, vergi sorumlusuna veya diğer ilgililere iletilmesidir.

Tahakkuk, tarh ve tebliğ edilen bir verginin ödenmesi gereken aşamaya gelmesidir. Verginin tahakkuku, tarh ve tebliğ gibi ayrı bir idari işlemden çok, kendiliğinden gerçekleşen bir hukuki durum olarak kabul edilmektedir.

Beyana dayalı vergilerde verginin tahakkuku, tahakkuk fişinin mükellefe verilmesiyle gerçekleşmektedir. İkmalen, re’sen ve idarece tarh usullerinde, vergi ancak kesinleştikten sonra tahakkuk eder. Bu şekilde tarh edilen vergilerde, istenen vergi ihbarname ile ilgiliye tebliğ edilmektedir. Tebligatı alan kişinin, bu ihbarnameye karşı 30 gün içinde vergi mahkemesinde dava açma hakkı vardır.

Vergiyi doğuran olay ile ortaya çıkmış bulunan vergi borcu, verginin tahsili ile sona erer. Vergiler, mükellefin bağlı olduğu vergi dairesine ödenir. Bağlı olunan vergi dairesi, çeşitli vergiler açısından farklılık arz etmektedir. Örneğin gelir vergisinin ödeneceği daire, kural olarak mükellefin ikametgâhının bulunduğu yerdeki vergi dairesi iken, emlak vergisi ise emlakın bulunduğu yer belediyesine ödenmesi gerekir.

Gelir Vergisi 2021 Yılı Tarifesi

| Gelir Vergisine Tabi Gelir Tutarı |

Vergi oranı |

| 24.000 TL’ye kadar |

%15 |

| 53.000 TL’nin 24.000 TL’si için 3.600 TL, fazlası |

%20 |

| 130.000 TL’nin 53.000 TL’si için 9.400 TL (ücret gelirlerinde 190.000 TL’nin 53.000 TL’si için 9.400 TL), fazlası |

%27 |

| 650.000 TL’nin 130.000 TL’si için 30.190 TL (ücret gelirlerinde 650.000 TL’nin 190.000 TL’si için 46.390 TL), fazlası |

%35 |

| 650.000 TL’den fazlasının 650.000 TL’si için 212.190 TL (ücret gelirlerinde 650.000 TL’den fazlasının 650.000 TL’si için 207.390 TL), fazlası |

%40 |

Hukuki uyuşmazlıklarınıza güvenilir etkili ve en kısa zamanda ulaşılabilecek çözümler sunuyoruz.